1

摘要 | 好戲即將上演,機(jī)遇正在招手

背景

2022年3月8日,香港特區(qū)財經(jīng)事務(wù)及庫務(wù)局(Financial Services and the Treasury Bureau)向業(yè)界專業(yè)團(tuán)體發(fā)出了名為Proposal to Provide Tax Concession for Family-owned Investment Holding Vehicles的公開咨詢文件,擬對在香港經(jīng)營的家族辦公室(Family Office,下文簡稱“家辦”)業(yè)務(wù)提供稅收豁免,從而吸引更多家辦在港設(shè)立及營運(yùn)。

預(yù)計相關(guān)優(yōu)惠政策將從2022年4月1日生效;而新的稅務(wù)豁免則將會從2022/23課稅年度開始施行。

現(xiàn)在,就讓我們來了解一下香港家族辦公室將來可能享受到的稅收優(yōu)惠政策,以及所需條件等具體事項。

稅收豁免的對象

根據(jù)咨詢文件,若符合特定的相關(guān)條件, 單一家族辦公室(Single Family Office, SFO)所管理的家族投資控股實體(Family-owned Investment Holding Vehicles, “FIHV”)從合資格交易以及附帶交易中獲取的利潤可獲豁免繳付香港利得稅。

此外,稅務(wù)寬免亦同樣適用于家族投資控股實體所持有的特定目的實體。

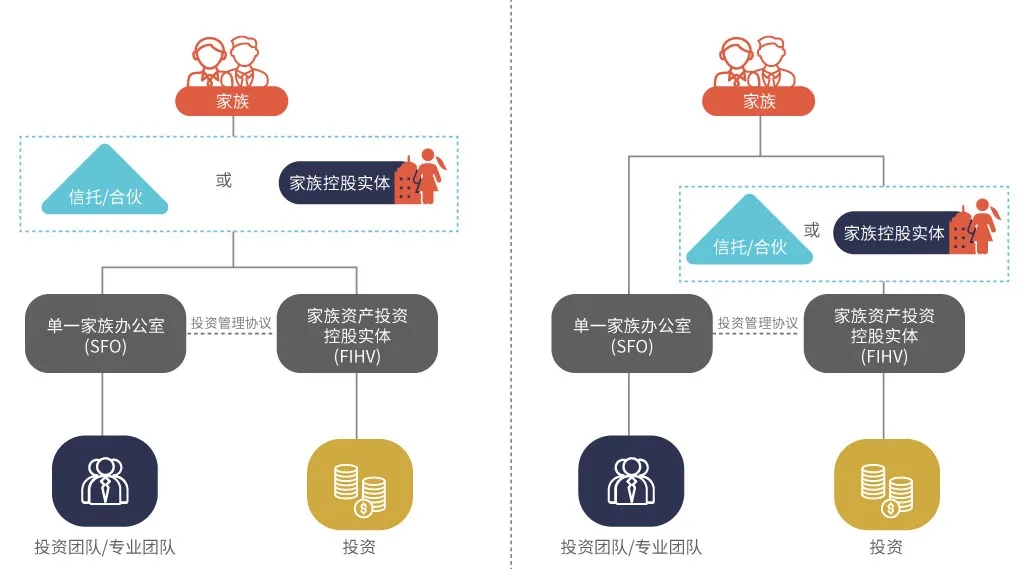

所謂SFO,是指由同一家族及其家族成員(connected person)直接或間接持有、為本家族提供家族私人投資管理和其他家族事務(wù)、在香港或海外注冊并在香港實質(zhì)運(yùn)營的私人企業(yè)(private company)。而FIHV,則是指由SFO所管理的投資控股實體。

一般來說,家族可以直接或間接持有家辦,并通過家族信托和合伙制的穿透型或家族實質(zhì)控股公司兩種架構(gòu)持有FIHV。FIHV通過簽訂投資管理協(xié)議委托家辦提供服務(wù),請參見下圖:

稅收豁免的情況

需要明確的是,當(dāng)中附帶交易的收入不能高于合資格交易及附帶交易總收入的5%才可獲得免稅。請記住這個數(shù)字:5%!

稅收豁免的要求

對單一家族辦公室的主要要求

家族投資控股實體所進(jìn)行的合資格交易

特別要求

實質(zhì)性活動和反避稅條款

實質(zhì)性活動要求

反避稅條款

監(jiān)管和合規(guī)報告要求

FIHV和SFO由香港特區(qū)稅務(wù)局監(jiān)管,需每年進(jìn)行年度稅收申報,并保留相關(guān)文件(如受益人的股權(quán)登記、信托文件等)以被審核。

香港與新加坡家辦相關(guān)稅收政策比較

一直以來,香港和新加坡在國際競爭中都上演著你追我趕、互相參照的“雙城記”。

比如,在證券市場上,香港相對領(lǐng)先,港交所一直是全球Top5甚至Top3的熱門IPO市場。而新加坡則在美元基金領(lǐng)域略勝一籌,這也正是香港在2020年推出有限合伙基金(LPF)的一個重要原因。

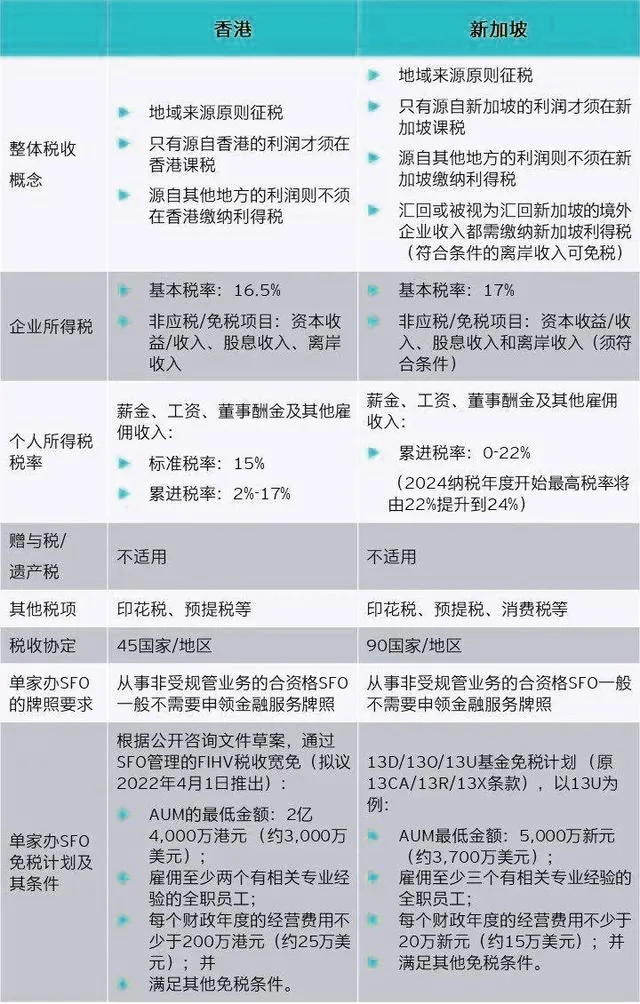

同樣地,在資產(chǎn)管理和家辦領(lǐng)域也各有優(yōu)勢,香港和新加坡也吸引了不同的超高凈值人士、企業(yè)家及其家族。針對香港和新加坡為家辦所提供的稅收政策、牌照要求、免稅條件等不同方面,下述對比表格供您參考:

可以看出,香港和新加坡在家辦的稅收機(jī)制方面各有優(yōu)劣,二者的差異性并不明顯。

但是,如果您仔細(xì)對比,還是能夠感受到香港在境外利潤征稅、企業(yè)所得稅基本稅率、SFO最低管理資產(chǎn)(Assets under Management, AUM),以及雇傭有經(jīng)驗全職員工要求等方面的門檻略低于新加坡。

當(dāng)然,新加坡也有自己的優(yōu)勢,比如,SOF在每個財政年的經(jīng)營費(fèi)用上要求15萬美元,而香港則不得少于約25萬美元。

如此形勢下,香港此舉是否會像此前推出的LPF基金一樣對新加坡的家辦投資管理產(chǎn)生直接沖擊和影響呢?如有,影響又會是幾何?讓我們拭目以待!

摘要 | 好戲即將上演,機(jī)遇正在招手

背景

2022年3月8日,香港特區(qū)財經(jīng)事務(wù)及庫務(wù)局(Financial Services and the Treasury Bureau)向業(yè)界專業(yè)團(tuán)體發(fā)出了名為Proposal to Provide Tax Concession for Family-owned Investment Holding Vehicles的公開咨詢文件,擬對在香港經(jīng)營的家族辦公室(Family Office,下文簡稱“家辦”)業(yè)務(wù)提供稅收豁免,從而吸引更多家辦在港設(shè)立及營運(yùn)。

預(yù)計相關(guān)優(yōu)惠政策將從2022年4月1日生效;而新的稅務(wù)豁免則將會從2022/23課稅年度開始施行。

現(xiàn)在,就讓我們來了解一下香港家族辦公室將來可能享受到的稅收優(yōu)惠政策,以及所需條件等具體事項。

稅收豁免的對象

根據(jù)咨詢文件,若符合特定的相關(guān)條件, 單一家族辦公室(Single Family Office, SFO)所管理的家族投資控股實體(Family-owned Investment Holding Vehicles, “FIHV”)從合資格交易以及附帶交易中獲取的利潤可獲豁免繳付香港利得稅。

此外,稅務(wù)寬免亦同樣適用于家族投資控股實體所持有的特定目的實體。

所謂SFO,是指由同一家族及其家族成員(connected person)直接或間接持有、為本家族提供家族私人投資管理和其他家族事務(wù)、在香港或海外注冊并在香港實質(zhì)運(yùn)營的私人企業(yè)(private company)。而FIHV,則是指由SFO所管理的投資控股實體。

一般來說,家族可以直接或間接持有家辦,并通過家族信托和合伙制的穿透型或家族實質(zhì)控股公司兩種架構(gòu)持有FIHV。FIHV通過簽訂投資管理協(xié)議委托家辦提供服務(wù),請參見下圖:

稅收豁免的情況

需要明確的是,當(dāng)中附帶交易的收入不能高于合資格交易及附帶交易總收入的5%才可獲得免稅。請記住這個數(shù)字:5%!

稅收豁免的要求

- 對家族投資控股實體的主要要求

- 須為在香港或香港以外地區(qū)成立的公司、合伙或信托,其中央管理及控制亦須在香港進(jìn)行;

- 須由一個或多個屬于同一個家族(單一家族)的“關(guān)聯(lián)人士” (即家族成員)全資和實益持有。“關(guān)聯(lián)人士”的定義很寬泛,可涵蓋多代家族成員;

- 允許家族投資控股實體設(shè)立特定目的實體以持有和管理特定資產(chǎn);

- 其資產(chǎn)須由單一家族辦公室在香港進(jìn)行管理;

- 屬同一個家族資產(chǎn)架構(gòu)(涵蓋一個或多個家族投資控股實體)下所管理的資產(chǎn)平均總價值應(yīng)至少為2.4億港元;和

- 只可作為持有和管理單一家族資產(chǎn)的投資工具,不得直接從事一般商業(yè)或工業(yè)活動或業(yè)務(wù)。

對單一家族辦公室的主要要求

- 須為在香港進(jìn)行中央管理及控制的私人公司;

- 須由單一家族全資和實益持有;和

- 不得向其他并非由單一家族所持有的家族投資控股實體提供投資管理服務(wù)。

家族投資控股實體所進(jìn)行的合資格交易

- 合資格交易的定義及涵蓋的特定資產(chǎn)范圍與現(xiàn)行的基金稅務(wù)寬免范圍類似,應(yīng)足以涵蓋家族辦公室常見的投資資產(chǎn)類型;和

- 若有關(guān)投資涉及持有香港不動產(chǎn)或短期資產(chǎn)的私人公司,將采用目前適用于基金稅務(wù)寬免的相同測試來確定此類投資是否符合免稅資格。

特別要求

實質(zhì)性活動和反避稅條款

實質(zhì)性活動要求

- 與資產(chǎn)管理相關(guān)的核心收入創(chuàng)造活動(核心創(chuàng)收活動)須在香港進(jìn)行;和

- 每個家族投資控股實體應(yīng)(自己或通過提供服務(wù)的單一家族辦公室)在香港雇用至少兩名全職合資格的雇員進(jìn)行核心創(chuàng)收活動,并于每個年度在香港產(chǎn)生與開展核心創(chuàng)收活動有關(guān)而「不少于200萬港元」的營運(yùn)開支。

反避稅條款

- 由同一個單一家族辦公室負(fù)責(zé)管理的家族投資控股實體數(shù)量「不得超過 50 個」;和

- 經(jīng)修改的防止迂回避稅條款 (anti-round tripping)是參照現(xiàn)行的基金稅務(wù)寬免條例中的相關(guān)條款而定立。修改后的防止迂回避稅條款不適用于(1)香港居民個人和(2)香港居民實體,但須遵守某些防止濫用措施,包括不應(yīng)通過任何安排將應(yīng)稅收入從單一家族轉(zhuǎn)移到家族投資控股工具從而獲得稅務(wù)利益。

監(jiān)管和合規(guī)報告要求

FIHV和SFO由香港特區(qū)稅務(wù)局監(jiān)管,需每年進(jìn)行年度稅收申報,并保留相關(guān)文件(如受益人的股權(quán)登記、信托文件等)以被審核。

香港與新加坡家辦相關(guān)稅收政策比較

一直以來,香港和新加坡在國際競爭中都上演著你追我趕、互相參照的“雙城記”。

比如,在證券市場上,香港相對領(lǐng)先,港交所一直是全球Top5甚至Top3的熱門IPO市場。而新加坡則在美元基金領(lǐng)域略勝一籌,這也正是香港在2020年推出有限合伙基金(LPF)的一個重要原因。

同樣地,在資產(chǎn)管理和家辦領(lǐng)域也各有優(yōu)勢,香港和新加坡也吸引了不同的超高凈值人士、企業(yè)家及其家族。針對香港和新加坡為家辦所提供的稅收政策、牌照要求、免稅條件等不同方面,下述對比表格供您參考:

可以看出,香港和新加坡在家辦的稅收機(jī)制方面各有優(yōu)劣,二者的差異性并不明顯。

但是,如果您仔細(xì)對比,還是能夠感受到香港在境外利潤征稅、企業(yè)所得稅基本稅率、SFO最低管理資產(chǎn)(Assets under Management, AUM),以及雇傭有經(jīng)驗全職員工要求等方面的門檻略低于新加坡。

當(dāng)然,新加坡也有自己的優(yōu)勢,比如,SOF在每個財政年的經(jīng)營費(fèi)用上要求15萬美元,而香港則不得少于約25萬美元。

如此形勢下,香港此舉是否會像此前推出的LPF基金一樣對新加坡的家辦投資管理產(chǎn)生直接沖擊和影響呢?如有,影響又會是幾何?讓我們拭目以待!