1

受疫情影響,原定于第一季度開放的BOSS系統拖到第三季度才與公眾見面。雖然系統開放時間推遲,但是BVI國際稅務局(International Tax Authority,ITA),卻沒有為BVI法律實體延長經濟實質信息申報期。

對于2019年1月1日之前成立的法律實體而言,財務年度開始時間為2019年6月30日。如此計算,經濟實質信息申報的截止日期就是2020年12月30日。

對于2019年1月1日(含)之后成立的法律實體而言,財務年度開始時間為實體成立之日。如此計算,經濟實質信息申報的截止日期為財務年度結束后六個月。現在已經是2020年12月中旬,其經濟實質信息申報期即將(或已經)到來。

無論是2019年1月1日前還是2019年1月1日后成立的BVI公司,經濟實質申報都已經進入了“倒計時”。那么,您或您客戶公司的2019/20年度經濟實質,已經申報了嗎?

現在,就讓我們來看看BVI公司到底該如何進行經濟實質申報。

填報基本信息

根據BVI經濟實質法及相關法例,在申報經濟實質時,首先要填報BVI公司的基本信息,包括:

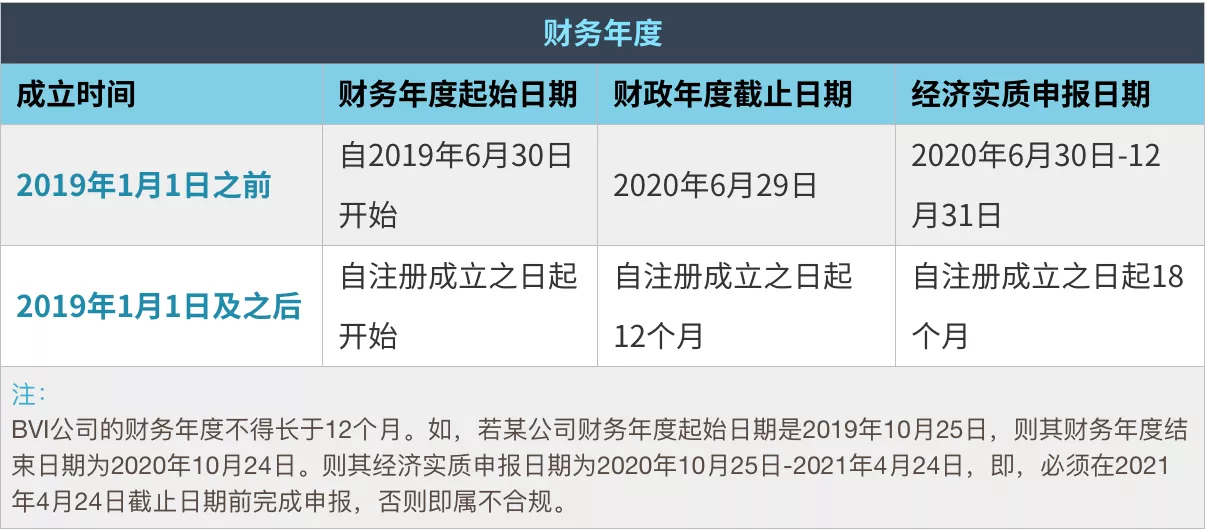

確定財務年度

BVI公司須在財務年度結束的6個月內,完成經濟實質信息申報工作。以2019年1月1日為界,BVI公司的財務年度起始日期和經濟實質申報日期如下:

特別提醒:經濟實質的申報,必須由注冊代理進行。倘若您或您客戶的BVI公司修改了財務年度,務必告知注冊代理,并及時向BVI國際稅務局報告。宏杰可協助貴公司提出財務年度變更通知書。

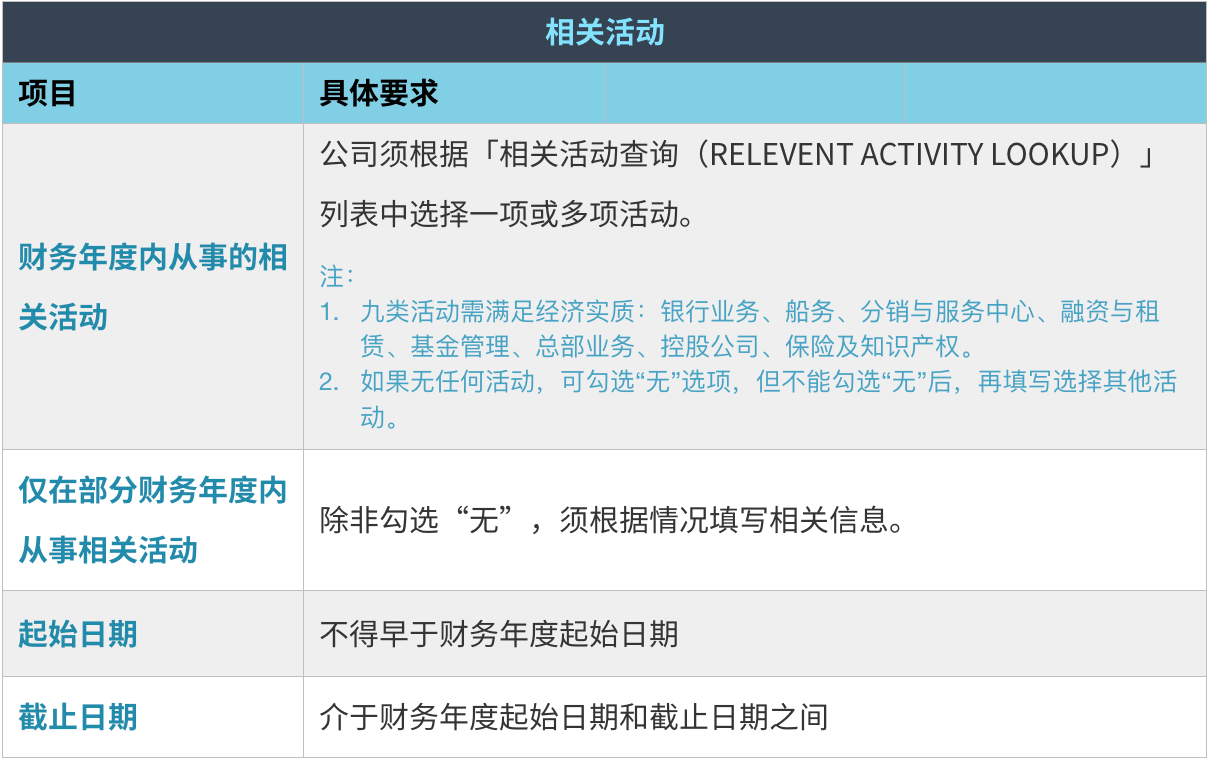

對相關活動進行分類

根據《BVI經濟實質法》及其實施細則,只有在BVI從事相關活動的公司才可能會落入經濟實質所規管的范疇,才需要做經濟實質申報。關于相關活動的分類和信息申報,請看下表:

純控股公司

在實際操作中,BVI公司往往用作企業集團旗下的控股公司。如果那些從事“控股業務”并且在《經濟實質法》下被界定為“純控股實體”(pureequity holding entity)的BVI公司,只需要通過“簡化版經濟實質測試”。

所謂純控股實體,指的是BVI公司只通過對其他實體參股,且只賺取股息或資本收益。值得注意的是,“純控股公司”的定義將被狹義地解釋。如“法律實體”擁有任何其他類型的投資、財產、資產或負債,則超出“純控股實體”的定義范圍。

針對純控股的BVI公司,除了符合上述定義外,還必須有足夠的員工和足夠的經營場所,以持有或管理相關參股。對此,可以通過雇傭BVI當地注冊代理(Register Agent, RA)的方式來滿足合規要求,如下表:

填報稅收居民

對于大家最為關心的「稅收居民」問題,相比其他信息申報更加復雜,見下表:

宏杰提醒

一直以來,宏杰都對BVI和開曼群島的經濟實質法實施情況高度關注,并協助客戶做了大量的經濟實質分類、申報工作。

在此,我們提請您或您的客戶注意:如果BVI公司未根據經濟實質法提供信息或提供的信息不準確,或對經濟實質法“置之不理”,不遵從合規要求,將會面臨嚴重處罰。這些處罰包括:

對于2019年1月1日之前成立的法律實體而言,財務年度開始時間為2019年6月30日。如此計算,經濟實質信息申報的截止日期就是2020年12月30日。

對于2019年1月1日(含)之后成立的法律實體而言,財務年度開始時間為實體成立之日。如此計算,經濟實質信息申報的截止日期為財務年度結束后六個月。現在已經是2020年12月中旬,其經濟實質信息申報期即將(或已經)到來。

無論是2019年1月1日前還是2019年1月1日后成立的BVI公司,經濟實質申報都已經進入了“倒計時”。那么,您或您客戶公司的2019/20年度經濟實質,已經申報了嗎?

現在,就讓我們來看看BVI公司到底該如何進行經濟實質申報。

填報基本信息

根據BVI經濟實質法及相關法例,在申報經濟實質時,首先要填報BVI公司的基本信息,包括:

確定財務年度

BVI公司須在財務年度結束的6個月內,完成經濟實質信息申報工作。以2019年1月1日為界,BVI公司的財務年度起始日期和經濟實質申報日期如下:

特別提醒:經濟實質的申報,必須由注冊代理進行。倘若您或您客戶的BVI公司修改了財務年度,務必告知注冊代理,并及時向BVI國際稅務局報告。宏杰可協助貴公司提出財務年度變更通知書。

對相關活動進行分類

根據《BVI經濟實質法》及其實施細則,只有在BVI從事相關活動的公司才可能會落入經濟實質所規管的范疇,才需要做經濟實質申報。關于相關活動的分類和信息申報,請看下表:

純控股公司

在實際操作中,BVI公司往往用作企業集團旗下的控股公司。如果那些從事“控股業務”并且在《經濟實質法》下被界定為“純控股實體”(pureequity holding entity)的BVI公司,只需要通過“簡化版經濟實質測試”。

所謂純控股實體,指的是BVI公司只通過對其他實體參股,且只賺取股息或資本收益。值得注意的是,“純控股公司”的定義將被狹義地解釋。如“法律實體”擁有任何其他類型的投資、財產、資產或負債,則超出“純控股實體”的定義范圍。

針對純控股的BVI公司,除了符合上述定義外,還必須有足夠的員工和足夠的經營場所,以持有或管理相關參股。對此,可以通過雇傭BVI當地注冊代理(Register Agent, RA)的方式來滿足合規要求,如下表:

填報稅收居民

對于大家最為關心的「稅收居民」問題,相比其他信息申報更加復雜,見下表:

宏杰提醒

一直以來,宏杰都對BVI和開曼群島的經濟實質法實施情況高度關注,并協助客戶做了大量的經濟實質分類、申報工作。

在此,我們提請您或您的客戶注意:如果BVI公司未根據經濟實質法提供信息或提供的信息不準確,或對經濟實質法“置之不理”,不遵從合規要求,將會面臨嚴重處罰。這些處罰包括:

- 在一個財務年度內,未能滿足經濟實質法罰款12,200美元;在接下來的一個財政年度內,未能滿足經濟實質法罰款12,200美元;

- 視情況,公司可能被撤銷注冊;

- 公司高級管理人員觸犯刑法而被入獄。