最佳答案

13

TeeVa - 協橋 - 吳衛宏

贊同來自: haohaotu 、sunshine 、CarrieLong 、非肖 、theone 、 、 、 、 、 、 、 、更多 ?

零申報 “被查” “會不會坐牢”,你既然擔心“被查”這可能說明你們已經是有瞞報稅行為了。不過香港稅務局一般是傾向以 "稅款及罰款" 解決,除非是一些很特殊嚴重的逃稅案例才會要坐牢。

香港公司什么情況下可以做零申報及違規做零申報,你還可以看此文:http://www.delticbeer.com/question/11496

再補充一些香港稅務局官方的瞞稅逃稅罰款政策:

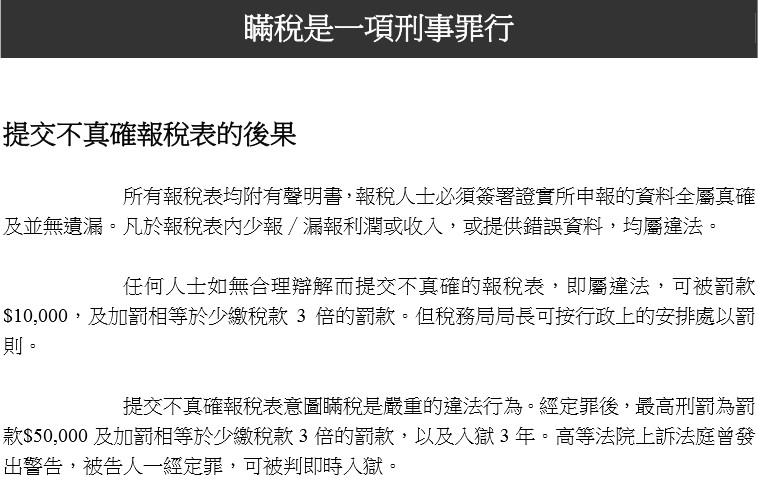

香港實施的低稅率及簡單稅制,是有賴納稅人高度自律地遵守稅務條例,才能維持其有效運作。此外,根據稅例,向稅務局(〝本局〞)依時提交準確的報稅表,是每一位納稅人應該履行的基本責任。

如任何人未有遵守《稅務條例》的規定,有關的罰則賦予局長酌情權按違例行為的性質及∕或犯錯程度,提出檢控、以罰款代替檢控或評定補加稅款(后者是罰款的一種方式)。在決定采取何種行動時,局長會考慮證據是否充足、已經或會少征收稅款的數額(統稱為〝少征收稅款〞)、違例行為是否經精心策劃、有關違規行為歷時多久等因素。

《稅務條例》第XIV部的罰則包括:

(a) 任何人作為雇主無合理辯解而不遵照第52(2),(4)至(7)條的規定,本局可根據第80(1)條對其提出檢控。

違犯有關罪行可被罰款10,000元,而法庭可命令被定罪的人將未有遵辦的事項辦妥。

(b) 任何人無合理辯解而不遵照第51C條的規定備存業務紀錄,本局可根據第80(1A)條對其提出檢控。

違犯有關罪行可被罰款100,000元,而法庭可命令被定罪的人在指明的時間內將未有遵辦的事項辦妥。

(c) 任何人無合理辯解而有以下行為,本局可根據第80(2)條對其提出檢控:

(i)填報不正確的報稅表;

(ii)作出不正確的陳述;

(iii)提供不正確的數據;

(iv)未有按時提交報稅表;或

(v)未有把應課稅事項通知本局。

違犯有關罪行可被罰10,000元及少征收稅款三倍的罰款。

(d) 任何人蓄意意圖逃稅或協助他人逃稅,本局可根據第82條對其提出檢控:

(i)在報稅表中漏報任何應填報的款項;

(ii)在報稅表中作出虛假的陳述或記項;

(iii)在申索扣除項目或免稅額方面作出虛假的陳述;

(iv)簽署不屬實的陳述或報稅表;

(v)在回復按照《稅務條例》的規定而提出的問題或索取資料時給予虛假的答復;

(vi)編制或備存虛假的賬簿;或

(vii)使用欺騙等手段逃稅。

違犯有關罪行可被罰50,000元(于1994年8月1日前違犯罪行為20,000元,于1994年8月1日至1995年7月18日違犯罪行為25,000元),少征收稅款3倍的罰款,以及監禁3年。

(e) 根據第80條及第82條以罰款代替起訴[第80(5)條及第82(2)條]。

(f) 根據第82A條評定補加稅代替起訴[第82A(1)條]。

本局只有在考慮過納稅人的陳述(如納稅人曾作出陳述的話),仍然認為他沒有合理辯解而違犯被指稱的違例事項,方采取第82A條所載的懲罰行動。

在引用第82A條時,局長或副局長會向納稅人發出通知書,表示擬就指稱的違例事項評定補加稅,并詳列有關事項。他亦會要求納稅人就建議的補加稅評稅呈交書面陳述。納稅人在通知書送達日期起計,有不少于21天的時間作出陳述。

第82A條訂明的最高罰款額為少征收稅款的三倍。

納稅人被評定補加稅后,有權在補加稅評稅通知書發出日期起計一個月內向稅務上訴委員會(〝該委員會〞)提出上訴。

香港公司什么情況下可以做零申報及違規做零申報,你還可以看此文:http://www.delticbeer.com/question/11496

再補充一些香港稅務局官方的瞞稅逃稅罰款政策:

香港實施的低稅率及簡單稅制,是有賴納稅人高度自律地遵守稅務條例,才能維持其有效運作。此外,根據稅例,向稅務局(〝本局〞)依時提交準確的報稅表,是每一位納稅人應該履行的基本責任。

如任何人未有遵守《稅務條例》的規定,有關的罰則賦予局長酌情權按違例行為的性質及∕或犯錯程度,提出檢控、以罰款代替檢控或評定補加稅款(后者是罰款的一種方式)。在決定采取何種行動時,局長會考慮證據是否充足、已經或會少征收稅款的數額(統稱為〝少征收稅款〞)、違例行為是否經精心策劃、有關違規行為歷時多久等因素。

《稅務條例》第XIV部的罰則包括:

(a) 任何人作為雇主無合理辯解而不遵照第52(2),(4)至(7)條的規定,本局可根據第80(1)條對其提出檢控。

違犯有關罪行可被罰款10,000元,而法庭可命令被定罪的人將未有遵辦的事項辦妥。

(b) 任何人無合理辯解而不遵照第51C條的規定備存業務紀錄,本局可根據第80(1A)條對其提出檢控。

違犯有關罪行可被罰款100,000元,而法庭可命令被定罪的人在指明的時間內將未有遵辦的事項辦妥。

(c) 任何人無合理辯解而有以下行為,本局可根據第80(2)條對其提出檢控:

(i)填報不正確的報稅表;

(ii)作出不正確的陳述;

(iii)提供不正確的數據;

(iv)未有按時提交報稅表;或

(v)未有把應課稅事項通知本局。

違犯有關罪行可被罰10,000元及少征收稅款三倍的罰款。

(d) 任何人蓄意意圖逃稅或協助他人逃稅,本局可根據第82條對其提出檢控:

(i)在報稅表中漏報任何應填報的款項;

(ii)在報稅表中作出虛假的陳述或記項;

(iii)在申索扣除項目或免稅額方面作出虛假的陳述;

(iv)簽署不屬實的陳述或報稅表;

(v)在回復按照《稅務條例》的規定而提出的問題或索取資料時給予虛假的答復;

(vi)編制或備存虛假的賬簿;或

(vii)使用欺騙等手段逃稅。

違犯有關罪行可被罰50,000元(于1994年8月1日前違犯罪行為20,000元,于1994年8月1日至1995年7月18日違犯罪行為25,000元),少征收稅款3倍的罰款,以及監禁3年。

(e) 根據第80條及第82條以罰款代替起訴[第80(5)條及第82(2)條]。

(f) 根據第82A條評定補加稅代替起訴[第82A(1)條]。

本局只有在考慮過納稅人的陳述(如納稅人曾作出陳述的話),仍然認為他沒有合理辯解而違犯被指稱的違例事項,方采取第82A條所載的懲罰行動。

在引用第82A條時,局長或副局長會向納稅人發出通知書,表示擬就指稱的違例事項評定補加稅,并詳列有關事項。他亦會要求納稅人就建議的補加稅評稅呈交書面陳述。納稅人在通知書送達日期起計,有不少于21天的時間作出陳述。

第82A條訂明的最高罰款額為少征收稅款的三倍。

納稅人被評定補加稅后,有權在補加稅評稅通知書發出日期起計一個月內向稅務上訴委員會(〝該委員會〞)提出上訴。

0

你還在做零申報嗎?

2018年1月1日,中國執行CRS與全球進行稅務交換,做零申報的風險越來越大,被查到的概率也非常的高。同時銀行進行陪同調查,幾乎所有銀行都會讓客戶提供財務數據,財務報表進行財務信息匯總以備稅務信息互換,所以做0申報的各位朋友,請不要在做了,被查到就是輕則罰款,重則刑事責任后果非常的嚴重。

還是得按照您公司的具體情況來讓您的秘書公司給您做賬報稅。畢竟每家公司的經營情況都是不同的。

2018年1月1日,中國執行CRS與全球進行稅務交換,做零申報的風險越來越大,被查到的概率也非常的高。同時銀行進行陪同調查,幾乎所有銀行都會讓客戶提供財務數據,財務報表進行財務信息匯總以備稅務信息互換,所以做0申報的各位朋友,請不要在做了,被查到就是輕則罰款,重則刑事責任后果非常的嚴重。

還是得按照您公司的具體情況來讓您的秘書公司給您做賬報稅。畢竟每家公司的經營情況都是不同的。

0

香港稅務局新規定: 香港公司必須做審計,無運營的公司需要辦理無運營審計報告!香港公司要做無運營申報,首先該香港公司就需要符合公司無運營的條件:根據相關規定,只有當香港公司未曾營業、沒有購買過任何香港物業、銀行沒有任何資金流水的情況下可辦理香港公司不活躍申報,出具無運營審計報告進行稅務申報。

通常情況下,香港公司在注冊后沒有進行實際的運營活動,符合無運營的情況,即可在稅務申報時進行稅務零申報或者委托香港第三方專業執牌會計師針對香港公司的基本情況,出具無運營審計報告,進行稅務由報。

但是需要注意的是,若香港公司有產生了實際的業務運營活動,進行稅務零申報或者無運營申報,被稅務

局查出,輕則處以罰款,重則追究刑責。以及若有開設銀行賬戶,則會影響到銀行賬戶的正常使用。違規進行稅務零申報或者無運營由報被稅務局查出:如果某家香港公司被查實故意違反相關規定,在有經營交易往來的情況下進行稅務露由報,輕則處以3倍應繳納稅金的罰款,并強制補交過往年度的審計報告,而針對于情節嚴重的香港公司,將被追究刑事責任

從處罰結果來看,已經與逃稅的處罰結果一致。違規進行稅務零由報或者無運營由報被香港銀行查出:如果某家香港公司被查實在進行稅務申報時辦理稅務零申報,但其所屬的公司銀行賬戶又出現資金往來那么香港銀行就會認定該客戶故意違反相關規定為防止香港銀行自身卷入不必要的麻煩,其通常的做法就是即刻關閉該香港公司的銀行賬戶,防止受到牽連影影響。

由此可見,香港公司“業務不活躍報告”(“零申報”)并不是每家公司都可以適用,如果不顧稅法而胡亂填報,將會帶來極為嚴重的后果。

通常情況下,香港公司在注冊后沒有進行實際的運營活動,符合無運營的情況,即可在稅務申報時進行稅務零申報或者委托香港第三方專業執牌會計師針對香港公司的基本情況,出具無運營審計報告,進行稅務由報。

但是需要注意的是,若香港公司有產生了實際的業務運營活動,進行稅務零申報或者無運營申報,被稅務

局查出,輕則處以罰款,重則追究刑責。以及若有開設銀行賬戶,則會影響到銀行賬戶的正常使用。違規進行稅務零申報或者無運營由報被稅務局查出:如果某家香港公司被查實故意違反相關規定,在有經營交易往來的情況下進行稅務露由報,輕則處以3倍應繳納稅金的罰款,并強制補交過往年度的審計報告,而針對于情節嚴重的香港公司,將被追究刑事責任

從處罰結果來看,已經與逃稅的處罰結果一致。違規進行稅務零由報或者無運營由報被香港銀行查出:如果某家香港公司被查實在進行稅務申報時辦理稅務零申報,但其所屬的公司銀行賬戶又出現資金往來那么香港銀行就會認定該客戶故意違反相關規定為防止香港銀行自身卷入不必要的麻煩,其通常的做法就是即刻關閉該香港公司的銀行賬戶,防止受到牽連影影響。

由此可見,香港公司“業務不活躍報告”(“零申報”)并不是每家公司都可以適用,如果不顧稅法而胡亂填報,將會帶來極為嚴重的后果。